Μόλις δύο μήνες πριν το Διεθνές Νομισματικό Ταμείο χτυπούσε ηχηρό καμπανάκι για τις ελληνικές τράπεζες. Στις 31 Ιουλίου, κι ενώ η Ελλάδα βρισκόταν υπό το σοκ της τραγωδίας στο Μάτι, αλλά η κυβέρνηση ετοίμαζε το αφήγημα του τέλος των μνημονίων με την επιλογή της «καθαρής εξόδου» το Ταμείο είχε δημοσιεύσει την έκθεσή της με προβλέψεις για την ελληνική οικονομία.

Μόλις δύο μήνες πριν το Διεθνές Νομισματικό Ταμείο χτυπούσε ηχηρό καμπανάκι για τις ελληνικές τράπεζες. Στις 31 Ιουλίου, κι ενώ η Ελλάδα βρισκόταν υπό το σοκ της τραγωδίας στο Μάτι, αλλά η κυβέρνηση ετοίμαζε το αφήγημα του τέλος των μνημονίων με την επιλογή της «καθαρής εξόδου» το Ταμείο είχε δημοσιεύσει την έκθεσή της με προβλέψεις για την ελληνική οικονομία.

Η κυβέρνηση ουδέποτε την έλαβε υπόψιν την, πλην ίσως του Ευκλείδη Τσακαλώτου ο οποίος στα μέσα Σεπτεμβρίου από το Λονδίνο και ενώπιων ξένων funds έλεγε ότι το μεγάλο πρόβλημα για την ελληνική οικονομία είναι οι τράπεζες. Το αποτέλεσμα ήταν το κραχ της περασμένης Τετάρτης καθώς οι μεγάλες απώλειες της Παρασκευής.

Ομως, το Μαξίμου «μεθυσμένο από το κρασί» της επιτυχίας της καθαρής εξόδου, είχε αγνοήσει όλα τα σήματα, όλα τα καμπανάκια που χτυπούσαν για το τραπεζικό σύστημα. Με πρώτο το ΔΝΤ αλλά και όλες τις εκθέσεις της ΤτΕ, του Γραφείου Προϋπολογισμού και ξένων οίκων.

Ολο το καλοκαίρι οι προειδοποιήσεις έπεφταν «βροχή» όμως ο κ. Τσίπρας είχε πειστεί πως η γραβάτα που φορούσε δεν θα γίνει θηλιά. Αν δεν συνέβαινε η τραγωδία στο Μάτι, μην ξεχνάμε, είχνα προγραμματιστεί… έξοδοι εν χορδαίς και οργάνω. Με φιέστες στην Πνύκα και το Ζάππειο και με πομπώδεις ομιλίες του πρωθυπουργού. Δυστυχώς οι 100 νεκροί ήταν ένα πολύ βαρύ τίμημα για τη χώρα που δεν επέτρεπε ανόητες γιορτές για ένα ψεύτικο success story.

Βεβαίως και η κυβέρνηση είχε κάθε δικαίωμα να χαίρεται, όμως, η επικοινωνιακή διαχείριση μια ημερολογιακής (και μόνο) εξόδου από το μνημόνιο και το ψέμα στον ελληνικό λαό, μόνο ζημιά θα μπορούσε να κάνει.

Αν δει κανείς το βίντεο που ακολουθεί με το διάγγελμα του…/ σύγχρονου Οδυσσέα θα καταλάβει το μέγεθος της εξαπάτησης του ελληνικού λαού. Τότε που μιλούσε για τις Συμπληγάδες που άφησε πίσω η Ελλάδα. Τότε που έλεγε ότι η «Ιθάκη είναι μόνο η αρχή» κι ότι φτάσαμε στον προορισμό μας ή ότι είναι ημέρα λύτρωσης.

«Δεν θα γίνουμε Λωτοφάγοι» έλεγε μόνο που και ο ίδιος ξέχασε τα εγκλήματα του 2015 που τώρα επαναλαμβάνονται με άλλο τρόπο.

Αλλωστε, κανείς δεν ξεχνά ούτε το διάγγελμα του Τσίπρα στα βοσκοτόπια της Ιθάκης, ούτε το όραμα που μοιράστηκε μαζί μας από τη ΔΕΘ. Ενα όραμα βασισμένο σε σαθρά θεμέλια.

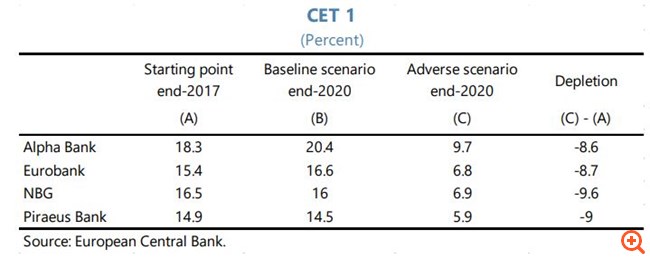

Τι έλεγε το ΔΝΤ; «Τα αποτελέσματα των stress test που δημοσιεύθηκαν από την Ευρωπαϊκή Κεντρική Τράπεζα τον Μάιο, δείχνουν ανθεκτικότητα των ελληνικών τραπεζών στο βασικό σενάριο, αλλά σημαντική μείωση κεφαλαίων στο δυσμενές σενάριο.

Το ΔΝΤ εκτιμά ότι στην περίπτωση που ζητηθεί στις τρεις τράπεζες με το χαμηλότερο CET1 (δηλαδή τον δείκτη κεφαλαιακής επάρκειας) να διατηρήσουν στο δυσμενές σενάριο τους κεφαλαιακούς δείκτες τους ευθυγραμμισμένους με την κεφαλαιακή απαίτηση του 7,5%-8%, τότε το σχετικό κεφαλαιακό έλλειμμα θα μπορούσε να κυμανθεί μεταξύ 1,3 δισ. ευρώ και 1,9 δισ. ευρώ.

Και συνέχιζε το ΔΝΤ μπαίνοντας στο «καυτό» θέμα των δανείων και των κεφαλαιακών αναγκών. «Οι ελληνικές τράπεζες αντιμετωπίζουν επίσης σημαντικές προκλήσεις αναφορικά με τη διαχείριση του ισολογισμού τους, όπως υπογραμμίζεται από τις συστηματικές παραβιάσεις των απαιτήσεων ρευστότητας. Είναι αναγκαίο να μειωθεί η σχετική σημασία των αναβαλλόμενων φορολογικών περιουσιακών στοιχείων, στο πλαίσιο της ελληνικής νομοθεσίας (τα οποία ξεπερνούν το ήμισυ του δείκτη κεφαλαιακής επάρκειας – CET1 – τραπεζών).

Με δεδομένη την περιορισμένη οργανική δημιουργία κεφαλαίων από τις τράπεζες, η άντληση κεφαλαίων θα πρέπει να εξεταστεί στο βραχυπρόθεσμο με μεσοπρόθεσμο διάστημα».

Αναφορικά με τα «κόκκινα» δάνεια και με βάση τα στοιχεία του Μαρτίου, το Ταμείο εκτιμούσε ότι το επίπεδο των μη εξυπηρετούμενων ανοιγμάτων (NPEs) των ελληνικών τραπεζών ήταν μεταξύ των υψηλότερων στην Ευρωπαϊκή Ένωση, αγγίζοντας το 49% του συνόλου των δανείων, με ποσοστό κάλυψης στο 49%.

«Οι τράπεζες μέχρι στιγμής έχουν πιάσει τους στόχους μείωσης των NPEs που έχουν υποβάλει στον Ενιαίο Μηχανισμό Εποπτείας (SSM), αλλά αυτό οφείλεται κυρίως στο γεγονός ότι οι στόχοι είναι οπισθοβαρείς.

Με τα προβληματικά χαρτοφυλάκια του παρελθόντος που επιβαρύνουν την κερδοφορία, οι τράπεζες έχουν περιορισμένες προοπτικές για εσωτερική δημιουργία κεφαλαίων. Με το βελτιωμένο νομικό πλαίσιο που έχει τεθεί σε εφαρμογή σε μεγάλο βαθμό, οι τράπεζες και οι δανειολήπτες έχουν τα εργαλεία για τη μείωση των επισφαλών δανείων και χρειάζονται πιο φιλόδοξοι στόχοι και ενισχυμένα εποπτικά κίνητρα για τη μείωση της έκθεσης σε μη εξυπηρετούμενα ανοίγματα.»

Το Ταμείο προειδοποιούσε ότι εκτός από τις μεγαλύτερες διαγραφές και πωλήσεις ή τιτλοποιήσεις θα πρέπει να γίνουν και μακροπρόθεσμες ρυθμίσεις.

Η τραπεζική διακυβέρνηση έχει βελτιωθεί (με τα διοικητικά συμβούλια και το ανώτατο μάνατζμεντ να έχουν ενισχυθεί), αλλά χρειάζεται να γίνουν περισσότερα για τη διασφάλιση της συμμόρφωσης με τα πρότυπα των βέλτιστων πρακτικών).

Τέλος το ΔΝΤ είναι κατά των πρωτοβουλιών για τη μείωση των NPEs που δημιουργούν νέους δημοσιονομικούς κινδύνους, όπως είναι η ανάπτυξη ενός προγράμματος προστασίας περιουσιακών στοιχείων που περιλαμβάνει εγγυήσεις του Δημοσίου».

Ηταν μια σαφής βολή κατά του σχεδίου για μια τύπου bad bank ή μιας ενιαίας εταιρείας ειδικού σκοπού για τη διαχείριση των NPL’s. Το Ταμείο ήταν φανερά κατά τη δημιουργίας Asset Protection Schemes (APS) η οποία θα χρηματοδοτείται με κρατική εγγύηση.

Παρά το γεγονός ότι πολλές φορές το Ταμείο έχει πέσει έξω σε προβλέψεις για την Ελλάδα, και το έχει παραδεχθεί, η μόλις προ δύο μηνών έκθεση για τις τράπεζες θα έπρεπε να ληφθεί υπόψιν από την ελληνική κυβέρνηση.

Ισως γι’ αυτό ο Τσακαλώτος απείχε από τα σόου με τις γραβάτες στο Ζάππειο και από δηλώσεις ή ενέργειες που έδειχναν πλήρη άγνοια της οικονομικής κατάστασης, και δη των τραπεζών.

Στο Λονδίνο ο υπουργός είχε πει κάτι σημαντικό που πέρασε απαρατήρητο διότι τα φώτα στράφηκαν τότε στους συνταξιούχους και στην ατάκα που είχε πει ότι θα βγουν εκτός συστήματος με φυσικό τρόπο. Είχε πει, λοιπόν για τα «κόκκινα» δάνεια, πως αποτελούν το μεγαλύτερο θέμα για την Ελλάδα και γίνεται διαρκώς έλεγχος για το πώς προχωρούν τα μέτρα που νομοθετήθηκαν και αναζητούνται λύσεις στα προβλήματα. Δήλωσε δε αισιόδοξος ότι υπάρχει μια διαδικασία διαρκούς βελτίωσης.

Τότε, το ρεπορτάζ από τη βρετανική πρωτεύουσα έλεγε ότι οι fund managers ανησύχησαν ιδιαίτερα για την «υγεία» του ελληνικού τραπεζικού συστήματος.

Η ΤτΕ

Στην Έκθεση για τη Νομισματική Πολιτική 2017-2018 που δημοσίευσε τον Ιούλιο η ΤτΕ τονιζόταν ως ανησυχητικά υψηλό το ποσοστό των δανείων που σε σύντομο χρονικό διάστημα μετά τη ρύθμιση, εμφανίζουν και πάλι καθυστέρηση στην εξυπηρέτησή τους. Όπως ανέφερε η ΤτΕ, το 30,8% των μη εξυπηρετούμενων ανοιγμάτων αφορά δάνεια αβέβαιης είσπραξης, ποσοστό οριακά χαμηλότερο από το αντίστοιχο του 2017 (31%) και υψηλότερο από αυτό του 2016 (27,6%). Στην πράξη, πρόκειται για δάνεια ύψους 28,5 δισ. ευρώ, που θεωρείται από πολύ δύσκολο έως απίθανο να εισπραχθούν από τις τράπεζες.

Παράλληλα, η Κεντρική Τράπεζα πρότεινε στην κυβέρνηση ένα σχέδιο για τα «κόκκινα» δάνεια που τότε αδιαφόρησαν. Τώρα το υιοθετούν. Ελεγε στην έκθεση:

«Στην κατεύθυνση αυτή θα πρέπει να αξιολογηθεί προσεκτικά το σχέδιο οδηγιών (blueprint) για την ίδρυση εθνικών εταιριών διαχείρισης

περιουσιακών στοιχείων (asset management companies-AMC) που δημοσίευσε πρόσφατα η Ευρωπαϊκή Επιτροπή.23 Σύμφωναε το σχέδιο οδηγιών, που βασίστηκε στην εμπειρία και τις βέλτιστες πρακτικές από AMCs που έχουν ήδη ιδρυθεί και λειτουργήσει σε κράτη-μέλη της ΕΕ, προτείνονται κοινές αρχές οι οποίες θα πρέπει να διέπουν τις AMCs σχετικά με την ίδρυση, τη διακυβέρνηση, τη λειτουργία, το χαρτοφυλάκιο των δανείων και το προτεινόμενο μέγεθος των υπό μεταβίβαση δανειακών χαρτοφυλακίων, τους κανόνες αποτίμησης των δανείων, τον τρόπο χρηματοδότησης και τη δημοσιονομική επίδραση.

Καθώς στο τεχνικό αυτό σχέδιο οδηγιών υπάρχουν αρκετές παράμετροι, ενίοτε περιοριστικές (π.χ. όσον αφορά το είδος των υπό μεταβίβαση δανείων και την αποτίμησή τους, αλλά και τον τρόπο χρηματοδότησης της AMC), που πρέπει να ληφθούν υπόψη από την Πολιτεία, τις τράπεζες και τις εποπτικές αρχές, η λήψη οποιασδήποτε απόφασης (από την Πολιτεία ή/και τις τράπεζες) πρέπει να προετοιμαστεί προσεκτικά».

περιουσιακών στοιχείων (asset management companies-AMC) που δημοσίευσε πρόσφατα η Ευρωπαϊκή Επιτροπή.23 Σύμφωναε το σχέδιο οδηγιών, που βασίστηκε στην εμπειρία και τις βέλτιστες πρακτικές από AMCs που έχουν ήδη ιδρυθεί και λειτουργήσει σε κράτη-μέλη της ΕΕ, προτείνονται κοινές αρχές οι οποίες θα πρέπει να διέπουν τις AMCs σχετικά με την ίδρυση, τη διακυβέρνηση, τη λειτουργία, το χαρτοφυλάκιο των δανείων και το προτεινόμενο μέγεθος των υπό μεταβίβαση δανειακών χαρτοφυλακίων, τους κανόνες αποτίμησης των δανείων, τον τρόπο χρηματοδότησης και τη δημοσιονομική επίδραση.

Καθώς στο τεχνικό αυτό σχέδιο οδηγιών υπάρχουν αρκετές παράμετροι, ενίοτε περιοριστικές (π.χ. όσον αφορά το είδος των υπό μεταβίβαση δανείων και την αποτίμησή τους, αλλά και τον τρόπο χρηματοδότησης της AMC), που πρέπει να ληφθούν υπόψη από την Πολιτεία, τις τράπεζες και τις εποπτικές αρχές, η λήψη οποιασδήποτε απόφασης (από την Πολιτεία ή/και τις τράπεζες) πρέπει να προετοιμαστεί προσεκτικά».

Γραφείο Προϋπολογισμού

Κι αν η κυβέρνηση δεν ήθελε να λάβει υπόψιν την την Ττε και όλους τους άλλους που χτυπούσαν καμπανάκια, γιατί δεν άκουγε τον Φραγκίσκο Κουτεντάκη, επικεφαλής του Γραφείου Προϋπολογισμού της Βουλής που το Μαξίμου είχε διορίσει; Ελεγε στις 7 Μαίου: Η δημιουργία εθνικής Εταιρίας Διαχείρισης Δανείων (bad bank στην καθομιλουμένη) στην Ελλάδα έχει αρχίσει να κερδίζει έδαφος το τελευταίο διάστημα (βλ. Έκθεση του Διοικητή της Τράπεζας της Ελλάδος του Φεβρουαρίου του 2018, σελ.26). Παρόμοιο εγχείρημα έχει ήδη ξεκινήσει στην Κύπρο, μια χώρα με επίσης σημαντικό πρόβλημα μη εξυπηρετούμενων δανείων.

Ένα βασικό πλεονέκτημα της Εταιρίας Διαχείρισης Δανείων είναι ο ομοιόμορφος τρόπος αντιμετώπισης των μη εξυπηρετούμενων δανείων για όλες τις τράπεζες χωρίς να παραβιάζεται η νομοθεσία της ΕΕ για τις κρατικές ενισχύσεις.

Επιπλέον, η ύπαρξη μιας τέτοιας Εταιρίας θα ενισχύσει τον ανταγωνισμό στην τιμολόγηση των κακών δανείων σε σχέση με τις ήδη υπάρχουσες εταιρίες (funds) ενώ ενδέχεται να αυξήσει και την ζήτηση στη δευτερογενή αγορά δανείων.

Ο εξωδικαστικός μηχανισμός ρύθμισης των μη εξυπηρετούμενων οφειλών προς τις τράπεζες και το δημόσιο θεσμοθετήθηκε με τον 4469/2017 και ξεκίνησε να εφαρμόζεται στις 3 Αυγούστου 2017.

Σύμφωνα με την Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, μέχρι τις 27 Απριλίου 2018 είχαν ξεκινήσει 30.445 αιτήσεις από επιχειρήσεις και 10.863 από ελεύθερους επαγγελματίες.

Ωστόσο, μόνο 875 επιχειρήσεις και 787 ελεύθεροι επαγγελματίες είχαν ολοκληρώσει την υποβολή της αίτησης.

Τα στοιχεία αυτά δείχνουν ότι η διαδικασία κινείται με αργούς ρυθμούς και ενδεχομένως θα πρέπει να επανεξεταστεί το πλαίσιο προς την κατεύθυνση της απλοποίησής του.

Ένα βασικό πλεονέκτημα της Εταιρίας Διαχείρισης Δανείων είναι ο ομοιόμορφος τρόπος αντιμετώπισης των μη εξυπηρετούμενων δανείων για όλες τις τράπεζες χωρίς να παραβιάζεται η νομοθεσία της ΕΕ για τις κρατικές ενισχύσεις.

Επιπλέον, η ύπαρξη μιας τέτοιας Εταιρίας θα ενισχύσει τον ανταγωνισμό στην τιμολόγηση των κακών δανείων σε σχέση με τις ήδη υπάρχουσες εταιρίες (funds) ενώ ενδέχεται να αυξήσει και την ζήτηση στη δευτερογενή αγορά δανείων.

Ο εξωδικαστικός μηχανισμός ρύθμισης των μη εξυπηρετούμενων οφειλών προς τις τράπεζες και το δημόσιο θεσμοθετήθηκε με τον 4469/2017 και ξεκίνησε να εφαρμόζεται στις 3 Αυγούστου 2017.

Σύμφωνα με την Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, μέχρι τις 27 Απριλίου 2018 είχαν ξεκινήσει 30.445 αιτήσεις από επιχειρήσεις και 10.863 από ελεύθερους επαγγελματίες.

Ωστόσο, μόνο 875 επιχειρήσεις και 787 ελεύθεροι επαγγελματίες είχαν ολοκληρώσει την υποβολή της αίτησης.

Τα στοιχεία αυτά δείχνουν ότι η διαδικασία κινείται με αργούς ρυθμούς και ενδεχομένως θα πρέπει να επανεξεταστεί το πλαίσιο προς την κατεύθυνση της απλοποίησής του.

Μάριο Ντράγκι και Deutsche Bank

«Οι τράπεζες με υψηλά επίπεδα κόκκινων δανείων έχουν διατηρήσει σε χαμηλά τις χορηγήσεις δανείων, καθώς η δυνατότητά τους να χτίσουν την κεφαλαιακή τους βάση είναι περιορισμένη» είπε ο πρόεδρος του Δ.Σ. της Ευρωπαϊκής Κεντρικής Τράπεζας από το βήμα συνεδρίου στο Παρίσι μόλις στις 18 Σεπτεμβρίου.

Μία ημέρα νωρίτερα η Deutsche Bank σε έκθεσή της χτυπούσε καμπανάκι για τις τράπεζες λέγοντας: «Οι εθνικές εκλογές στην Ελλάδα ενδεχομένως να γίνουν νωρίτερα από τον Σεπτέμβριο του 2019 για να πραγματοποιηθούν μαζί με τις ευρωεκλογές του Μαΐου. Οι αναλυτές της γερμανικής τράπεζας εμφανίζονται επιφυλακτικοί για τη δυναμική των τραπεζών και της ελληνικής οικονομίας, σημειώνοντας σε ανάλυσή τους ότι «η πιθανότητα μιας ευχάριστης έκπληξης στην ανάκαμψη περιορίζεται από την απουσία μιας ισχυρής πιστωτικής η δημοσιονομικής ώθησης». «Η ελληνική οικονομία έχει γνωρίσει έξι διαδοχικά τρίμηνα θετικής ανάπτυξης και η ανεργία είναι πλέον στο χαμηλότερο επίπεδο από τον Σεπτέμβριο του 2011», αναφέρει η Deutsche Bank σε σημείωμα με ημερομηνία 14 Σεπτεμβρίου. Το ΔΝΤ και η Κομισιόν περιμένουν το ΑΕΠ να εμφανίσει ρυθμούς ανάπτυξης της τάξης του 2% το 2018 και το 2019. Ωστόσο, η Ελλάδα δεν έχει την πιστωτική, δημοσιονομική ή εξωτερική ώθηση που επέτρεψε στην Ιρλανδία ή στην ιβηρική χερσόνησο να εμφανίσουν εντυπωσιακούς ρυθμούς ανάπτυξης τα τελευταία χρόνια, αναφέρει.

Η Deutsche Bank σημείωνε επίσης ότι εστιάζοντας στην εγχώρια ζήτηση του ιδιωτικού τομέα, η ανάπτυξη του δανεισμού αναμένεται να παραμείνει αρνητική μέχρι το 2020, καθώς οι τράπεζες περιορίζονται από τον μεγάλο όγκο των μη εξυπηρετούμενων ανοιγμάτων (NPEs).

Bank of America Merrill Lynch

Αλλά και η Bank of America Merrill Lynch, στις 14 Σεπτεμβρίου, πριν από 20 ημέρες δηλαδή έγραφε. «Οι ελληνικές τράπεζες συνεχίζουν να μειώνουν τα «κόκκινα δάνεια, αλλά τα ενυπόθηκα μη εξυπηρετούμενα ανοίγματα παραμένουν σε επίμονα υψηλά επίπεδα, ότι οι στρατηγικοί κακοπληρωτές δεν φαίνεται να μειώθηκαν ουσιαστικά και πως η εξυγίανση (curing) των προβληματικών δανείων δεν φαίνεται να αποκτά ουσιαστικό ρυθμό.

Αυτό σημαίνει, κατά την BofA, ότι οι τράπεζες πρέπει να δώσουν βάση στις πωλήσεις δανείων, κάτι που, σύμφωνα με τους αναλυτές της, θα θέσει σε κίνδυνο τα έσοδα.

Αυτός είναι και ο λόγος που ο οίκος διατηρεί την αρνητική στάση του, αφού, όπως επισημαίνει παράλληλα, απουσιάζουν οι θετικοί καταλύτες που θα μπορούσαν να αλλάξουν την εικόνα.

Για τον λόγο αυτό, η BofA αναθεωρούσε τις τιμές στόχους. Στην ανάλυσή του, ο οίκος υποστηρίζει ότι η κυβέρνηση σημείωσε κάποια πρόοδο σε κάποια θέματα, αλλά εξακολουθούν να υπάρχουν ανισορροπίες που δεν επιτρέπουν την ανάπτυξη ενός υποστηρικτικού πλαισίου για τις τράπεζες. Μεταξύ αυτών είναι το δημοσιονομικό μείγμα και οι υψηλοί φόροι για την ακίνητη περιουσία, ενώ θεωρεί ότι υπάρχει κίνδυνος υποχώρησης των τιμών των ακινήτων.

Βασίλης Σ. Κανέλλης

in.gr